Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

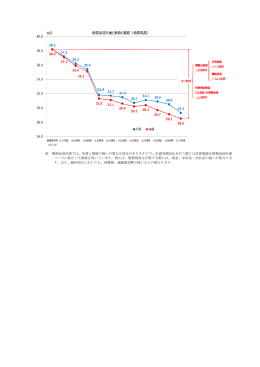

所得計算の四段階制は存続 事業税非課税の特例

※ 債務返済計画では、決算と数値の扱いが異なる部分がありますので

です。常に吹きやすい状態を保てば、より演奏が楽しく なるでしょう。 また

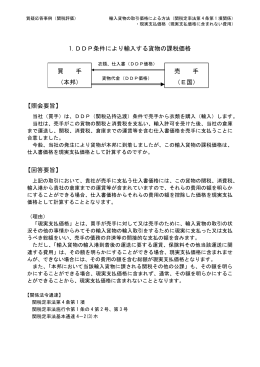

1.DDP条件により輸入する貨物の課税価格 【照会要旨】 【回答要旨】 買

西所沢駅西口開設整備計画(PDF:693KB)

読売新聞 24.12.23 尖閣・竹島も慎重…安倍氏、靖国参拝見送り意向

会議録(太美山)

相談員さんの は・て・な ~「消費税還元セール」について~