Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

6 ―『医療法人と出資持分~その1~』

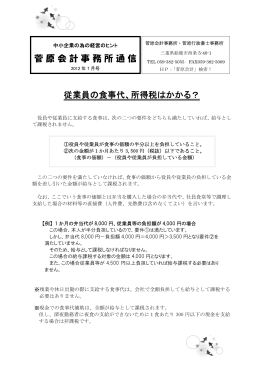

従業員の食事代、所得税はかかる? 菅原会計事務所通信

展示会等申請要件チェックリスト [PDF形式:97KB]

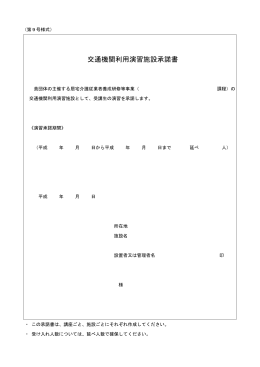

交通機関利用演習施設承諾書

住宅の屋内電路(電気機械器具内の電路を除く)の対地

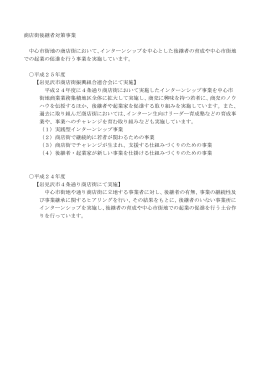

商店街後継者対策事業 中心市街地の商店街において、インターンシップ

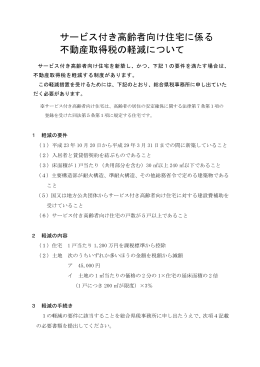

⑨サービス付き高齢者向け住宅の軽減

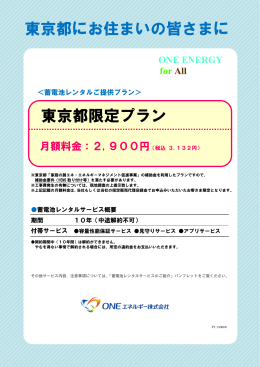

東京都にお住まいの皆さまに 東京都限定プラン

分布拡大時の初期対応について [PDF 271KB]

![展示会等申請要件チェックリスト [PDF形式:97KB]](http://s1.slideshowjp.com/store/data/000667198_1-55e7fe38f12ff4d0415875d53517cc7a-260x520.png)

![分布拡大時の初期対応について [PDF 271KB]](http://s1.slideshowjp.com/store/data/002778312_1-31995fff5930eb146c3db426a61e8748-260x520.png)