Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

平成16年から始まる消費税への対応

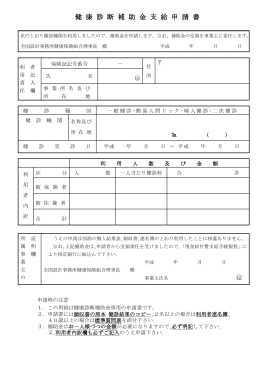

健 康 診 断 補 助 金 支 給 申 請 書