Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

2章 後半

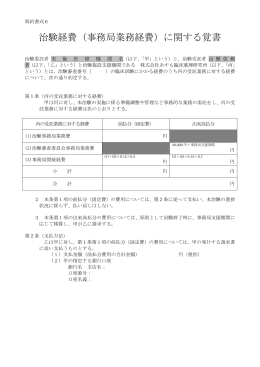

治験経費(事務局業務経費)に関する覚書