Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

中期財政見通し(平成25年度~27年度)の推計方法について

甲賀市中長期財政収支見通し

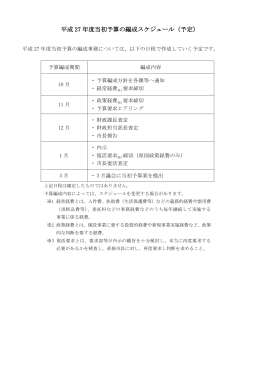

平成 27 年度当初予算の編成スケジュール(予定)

当初予算編成要領

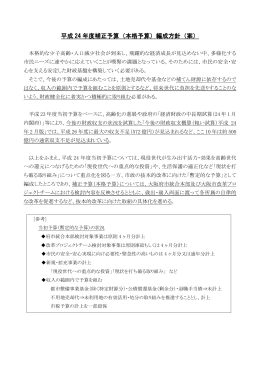

(平成24年度 補正予算(本格予算)編成方針について) (pdf

2,八重瀬町財政の現状