Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

イールドカーブ変化は株価リターンを予測できるか?

イールドカーブ変化から読み解く 各国の景気サイクル

(資産運用):行動ファイナンス理論への批判と今後の可能性

(公的年金):高年齢者雇用安定法改正案と今後の課題

短期金利と長期金利 変動のメカニズム

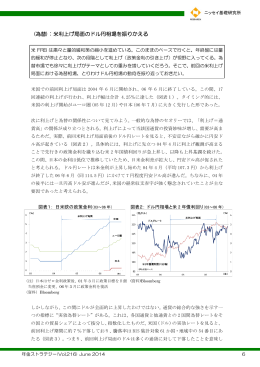

(為替):米利上げ局面のドル円相場を振りかえる

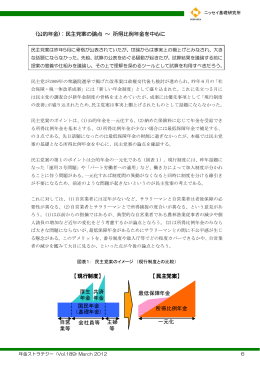

民主党案の論点 ~ 所得比例年金を中心に