Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

決算書のしくみ

原価管理のワナ

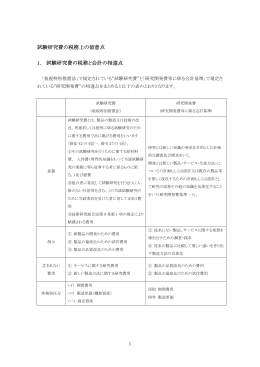

試験研究費の税務上の留意点 1. 試験研究費の税務と会計の相違点

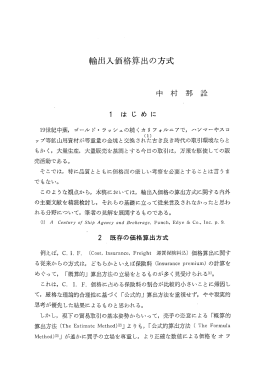

輸出入価格算出の方式