Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

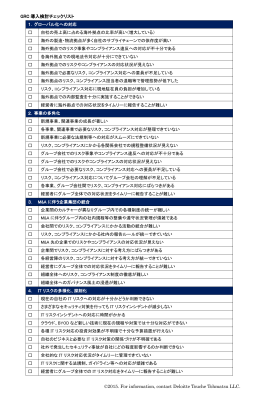

具体的な対応計画を立てることができます。

GRC 導入検討チェックリスト ©2015. For information, contact Deloitte