Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

新旧対照表 (PDFファイル/157KB)

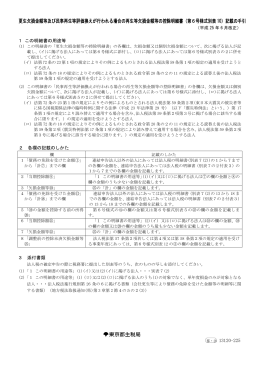

更生欠損金額等及び民事再生等評価換えが行われる場合の再生等欠損

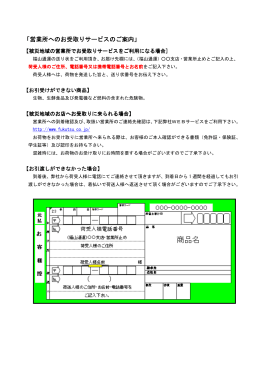

「営業所へのお受取りサービスのご案内」

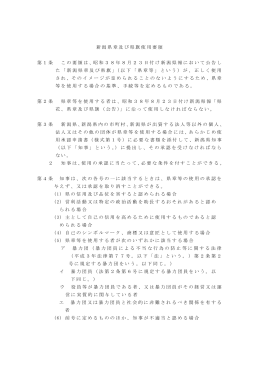

新潟県章及び県旗使用要領(PDF形式 94 キロバイト)

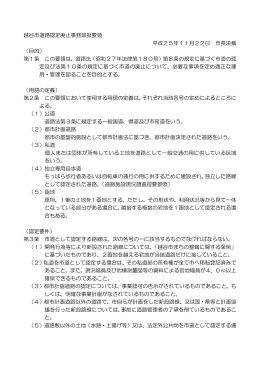

越谷市道路認定廃止事務取扱要領(PDF:96KB)

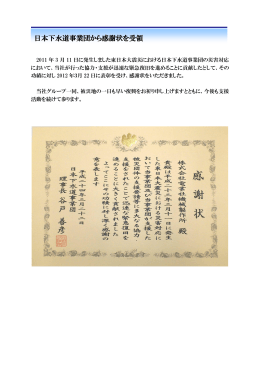

日本下水道事業団から感謝状を受領

吉野町子ども・子育て会議運営要綱 (趣旨) 第 1 条 この要綱は、吉野町

「成長産業等設備投資特別支援助成事業」における 圧縮記帳の考え方

こちらをクリック

青色申告書を提出した事業年度の欠損金の繰越し 条文を見てみよう