Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

スライド - Sophia University ECONOM01

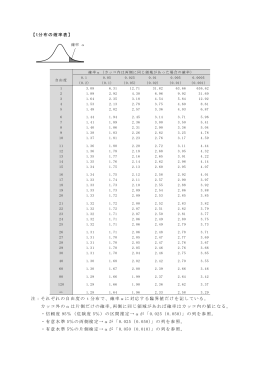

【t分布の確率表】 注:それぞれの自由度の t 分布で、確率αに対応する