Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

間接金融の復権と貯蓄から投資へ

気をつけよう!金融トラブル

スライド

【 参考資料 】 経済学部 AO入学試験Ⅰ期・Ⅱ期【課題型】における 「自己

個人投資家の多様な資産運用ニーズに応える 商品

「貯蓄から投資へ」の本格実現に向けた 必要条件

高まる家計の投資意欲に盲点はないか

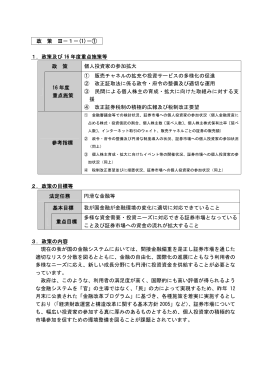

議事概要 - 日本証券業協会

我が国の証券流通市場の活性化について

意見書 平成 27 年8月4日 郵政民営化委員会事務

「貯蓄から投資へ」に関する特別世論調査

「貯蓄から投資へ」の実現に向けて

個人投資家の参加拡大