Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

Ex. 「財務諸表論」を履修するかどうかという意思決定

財務諸表論 科目合格 祝

税理士 簿記論・財務諸表論 とおるテキスト 第 3 版から第

「登録建設業経理士」制度について

本文の一部を見る

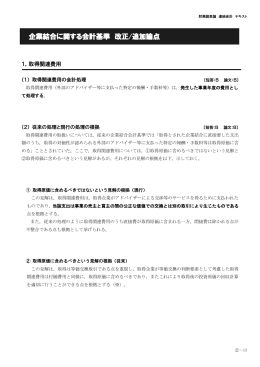

企業結合に関する会計基準 改正/追加論点

上級コース

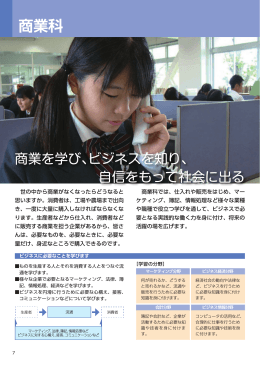

専門高校パンフレット(7-8ページ 商業科) (PDF:660KB)

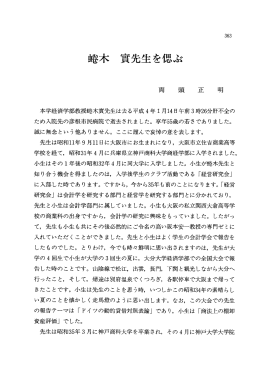

本学経済学部教授蜷木實先生は去る平成4年ー月ー4日午前3時26分肝

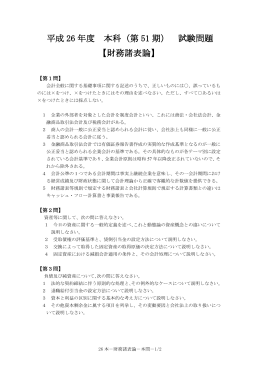

平成25年度 本科第50期 試験問題 【 財務諸表論 】

税理士試験 簿・財受験セミナー

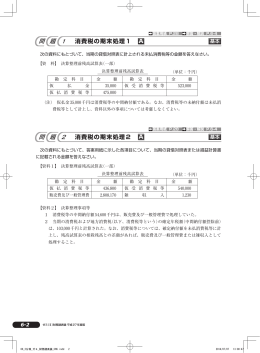

問 題 1 問 題 2

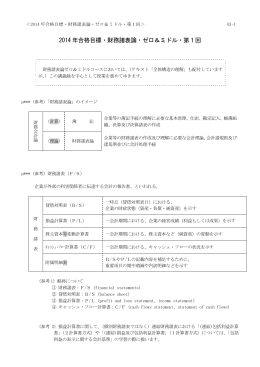

補助レジュメ