Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

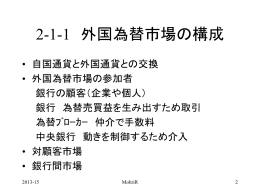

3 外国為替市場と 外国為替相場

Document

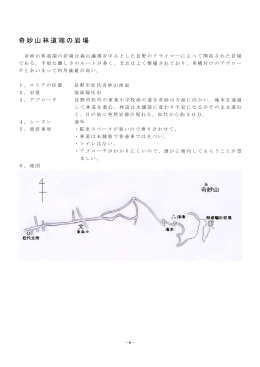

奇妙山林道端の岩場

講義資料