Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

アメリカは導管型を好むのに対し、日本はなぜ実体型を好むのか ~各国

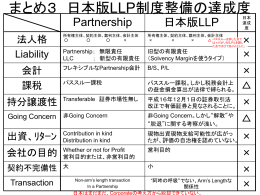

日本版LLP制度の達成度表

ジェイ・レッドグローブ

シンガポール船舶・海事セミナー(2012年2月) - Kelvin Chia Partnership

緊急提案 科学技術合夥事業体 ~出資賛同社6社、賛同者10万人で、全

ビジネス法サンプル

ベトナム企業買収時における法的・実務的問題点

カンボジア投資法制度について - Kelvin Chia Partnership

標準的な雇用契約書をベースにした契約書作成時の留意点

ケイマン諸島における Exempted Limited Partnership の設立