Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

「異次元緩和」の落とし穴? ―期待インフレ率と金利の関係

2013 年 2 月 アカデミックセミナー要旨

マクロ経済学II_2

インフレ目標 2%は達成可能か

参照:1 ⇒ 旧耐震基準と新耐震基準について

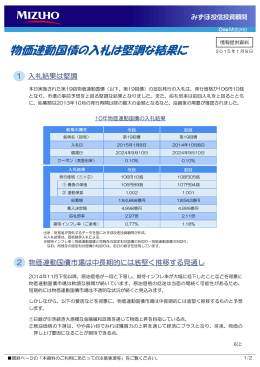

物価連動国債の入札は堅調な結果に

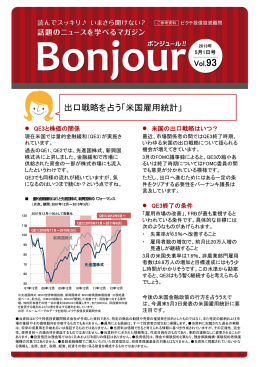

出口戦略を占う「米国雇用統計」

時論 ~ アジア新興国を見る多様な視点

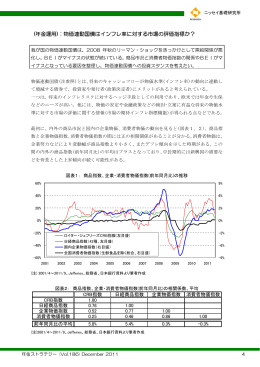

物価連動国債はインフレ率に対する市場の評価指標か?

講義資料