Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

KATOOMBA V The Future of SRI in Japan

高齢者の投資トラブル

エコファンド

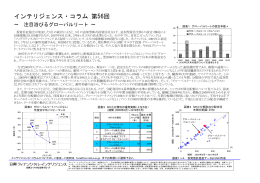

注目浴びるグローバルリート

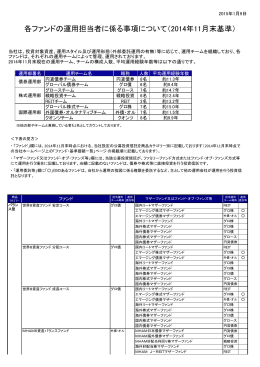

各ファンドの運用担当者に係る事項(PDF/144KB)

日興・AMPグローバルREITファンド 毎月分配型ヘッジ