Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

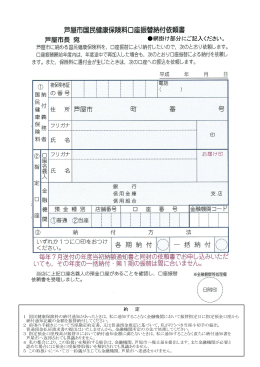

金融機関の選択

網掛け部分にご記入ください。

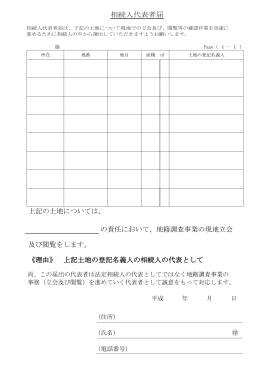

03地籍 相続人代表者届

目 次

立方クラゲ類のタンパク質毒素の化学的性状 永井宏史 、宅和京子