Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

11/25講義資料

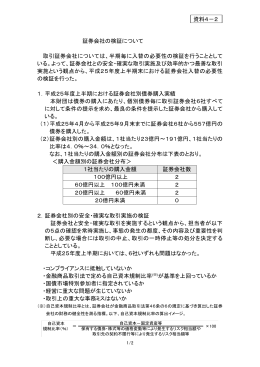

証券会社の検証について 取引証券会社については、半期毎に入替の

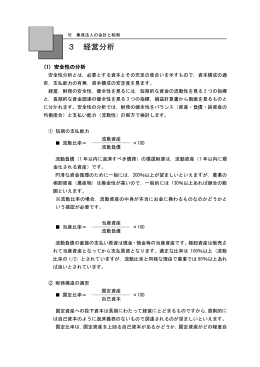

3 経営分析

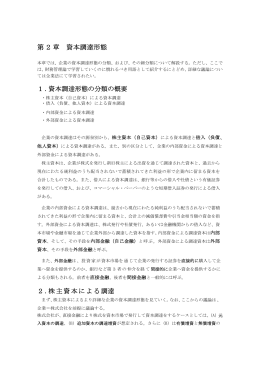

第2章 資本調達形態

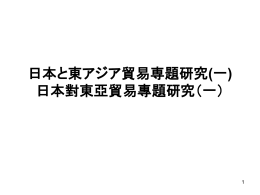

日本企業の今後の収益性を占う

12/2講義資料