Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

と経営の分離と国有企業のコーポレートガバナン

大王製紙の巨額融資事件で問われるコーポレート・ガバナンス

2 千字万感(328.2 KB)

社外取締役が語るオリックスのコーポレート・ガバナンス

書評 日本進化論 二〇二〇年に向けて 出井伸之 幻冬舎新書

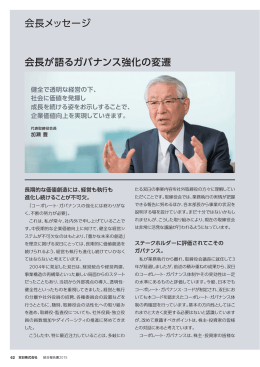

会長が語るガバナンス強化の変遷 会長メッセージ

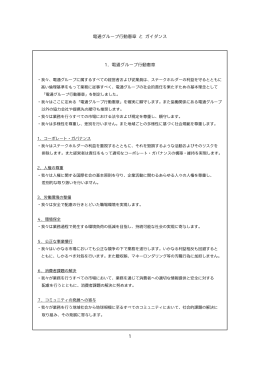

電通グループ行動憲章 と ガイダンス 1.電通グループ行動憲章

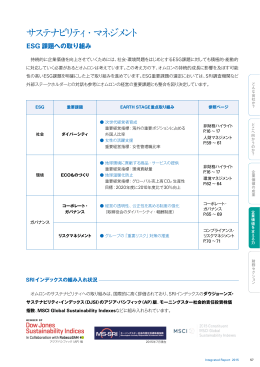

サステナビリティ・マネジメント

こちらへ

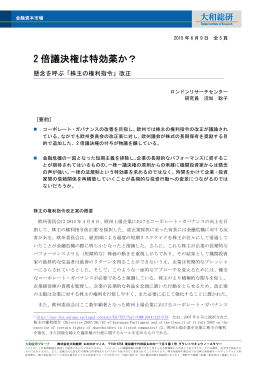

2015年06月09日リサーチ 2倍議決権は特効薬か? 金融

コーポレート・ガバナンスと監査 岩 崎 勇

社 会 性 報 告

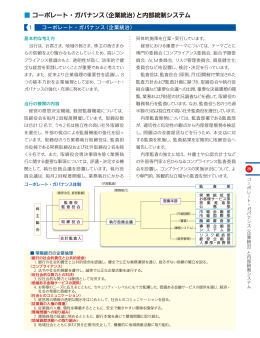

コーポレート・ガバナンス(企業統治)と内部統制システム