Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

マクロ班

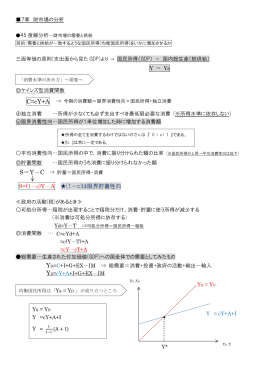

S=(1-c)Y-A (1-c)は限界貯蓄性向

ダウンロード

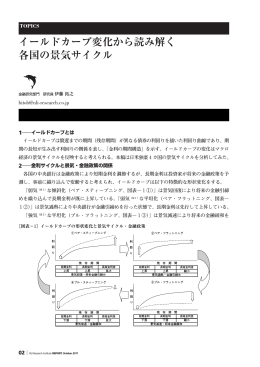

イールドカーブ変化から読み解く 各国の景気サイクル

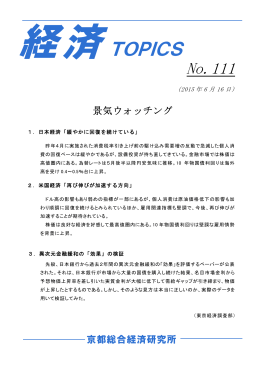

②米国経済、③異次元金融緩和の「効果」