Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

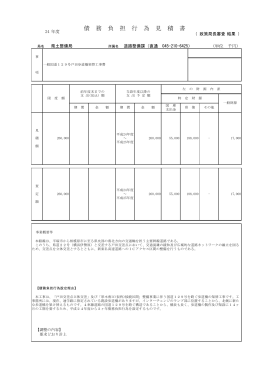

財産への充当額は 615,903 千円となっており、77 千円の誤差

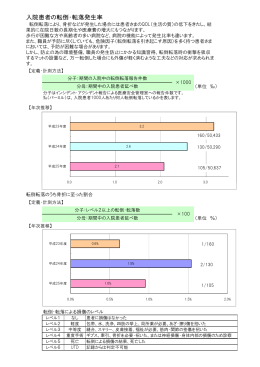

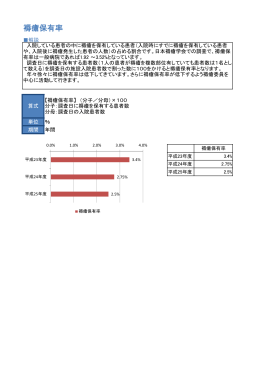

褥瘡保有率

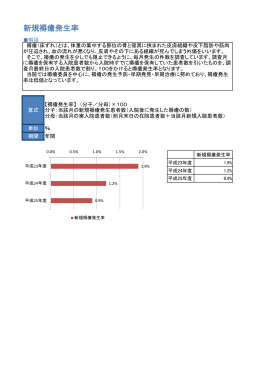

新規褥瘡発生率

H25決算〔PDF239KB〕

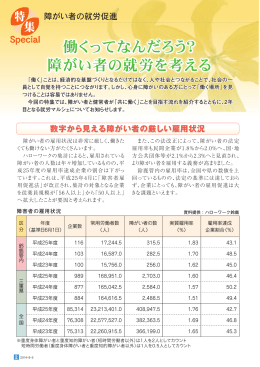

働くってなんだろう? 障がい者の就労を考える

市営駐車場 [PDFファイル/91KB]

一般国道129号線戸田歩道橋架替工事費

経理職・事務職の雇用をお考えの事業主の方へ

入院患者の転倒転落発生率(アウトカム)

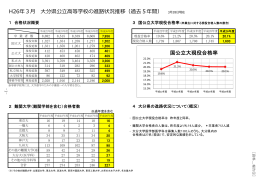

H26年3 分県公 等学校の進路状況推移(過去5年間) 国公立大現役

オーパス・スポーツ施設情報システム運用管理事業(PDF

![市営駐車場 [PDFファイル/91KB]](http://s1.slideshowjp.com/store/data/001418380_1-a908505cb8b8e3ec429217b6015ac0d3-260x520.png)