Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

次世代管理会計フレームワークの論点 - 京都大学 大学院経済学研究科

Accounting

戦略マネジメントシステムとしての戦略管理会計研究

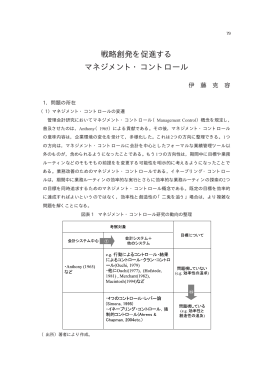

戦略創発を促進する マネジメント・コントロール