Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

1. 真実性の原則

日本乳幼児教育学会 オンライン会員情報管理システム (e

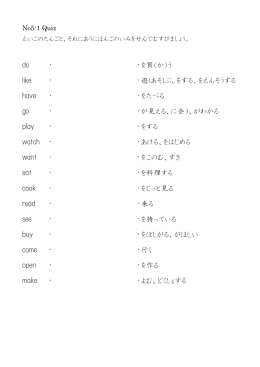

テスト用紙(No.1~4)

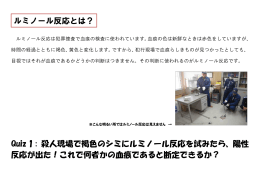

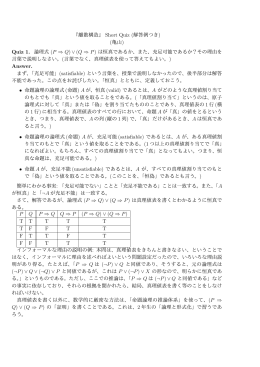

Quiz 1 : 殺人現場で褐色のシミにルミノール反応を試みたら、陽性 反応が

財務諸表論

これだけでは

PowerPoint プレゼンテーション

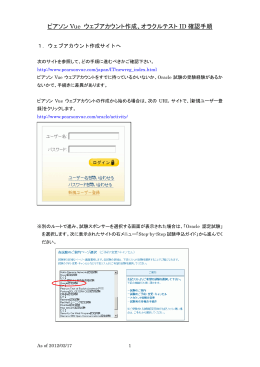

ピアソン Vue ウェブアカウント作成、オラクルテスト ID 確認手順

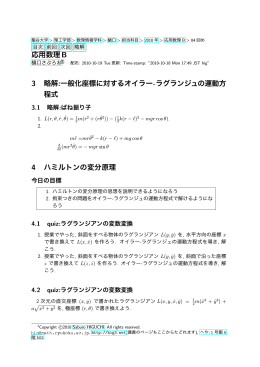

資料 - 数理情報学科

(輸出申請)(PDF:110KB)

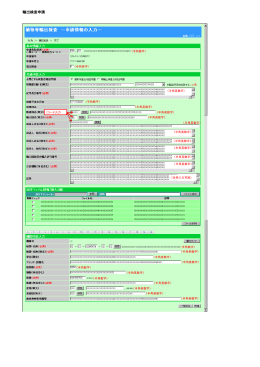

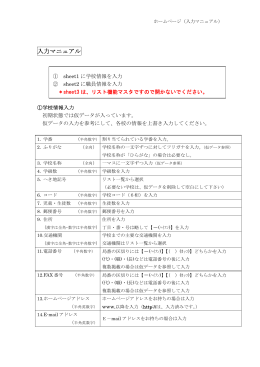

入力マニュアル

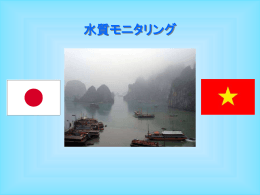

水質モニタリング

解答つき問題

秋の味覚満載!旬の食べ物特集

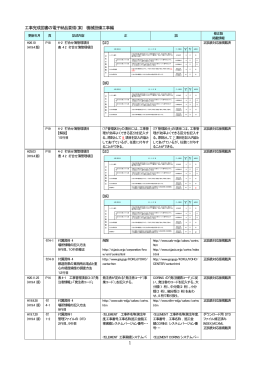

工事完成図書の電子納品要領(案) 機械設備工事編

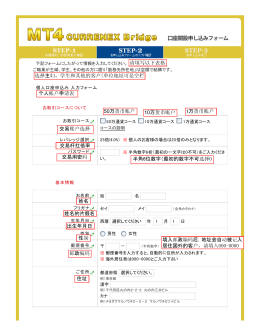

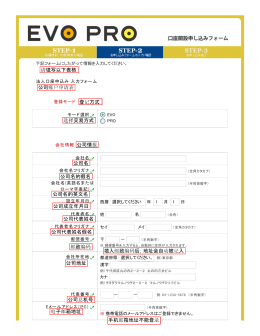

交易账户选择交易用密码个人帐户申请表交易杆扛

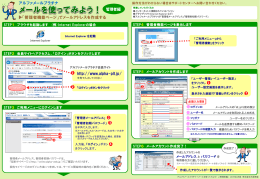

アルファメールプラチナ 「管理者機能ページ」でメールアドレスを作成する

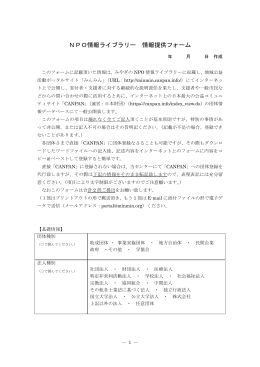

NPO情報ライブラリー 情報提供フォーム

申?表?明PDF(公司??)

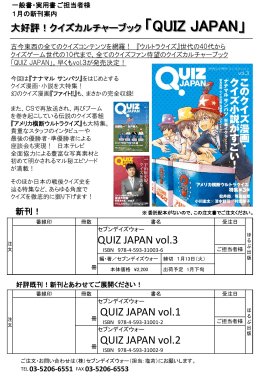

クイズ&スタンプラリー

下水道業務委託電子納品作成要領(平成24年5月) (pdf

なぞなぞ認証

第4章 セッション(Session)の利用