Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

PPTダウンロード

景気循環論

会計制度と不動産鑑定評価との 関係について教えてください

PPTダウンロード

ダウンロード(4089KB) - 北海道開発局

PDF:重久和男さん

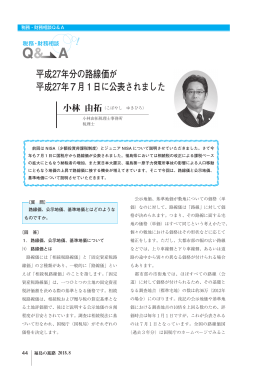

平成27年分の路線価が 平成27年7月1日に公表されました

【募 集】「建築設備バーチャル科学館」