Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

ロシアレポート #35 「公的債務デフォルトの可能性は低いが、民間

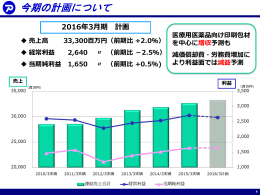

売上高 33300百万円(前期比 +2.0%)