Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

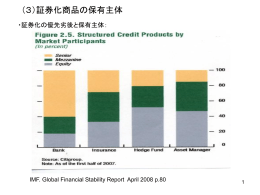

(6)証券化のデメリット・問題点

ごあいさつ(554KB)

スライド 1

「偽りの通貨」の膨張と消失

Commercial Mortgage Backed Security

別ウィンドウで全文表示