Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

自由化後

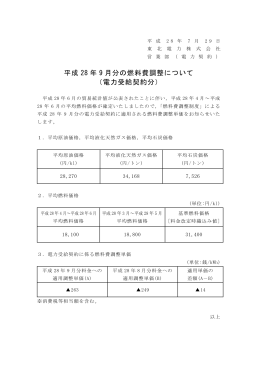

平成 28 年 9 月分の燃料費調整について (電力受給契約分)

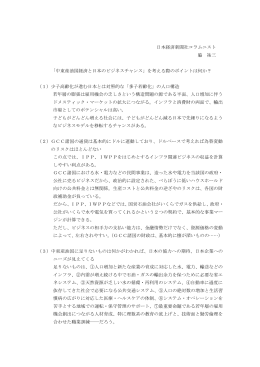

日本経済新聞社コラムニスト 脇 祐三 「中東産油国