Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

PowerPoint版

自殺予防マニュアル(借金・経済問題編)

第6章 特定健診等実施計画の評価及び見直し

研究発表を行う方へ 「利益相反の公開(必須)」

夏季電力不足対応について―自家発電設備の活用―

当社グループの名前を騙った詐欺にご注意ください

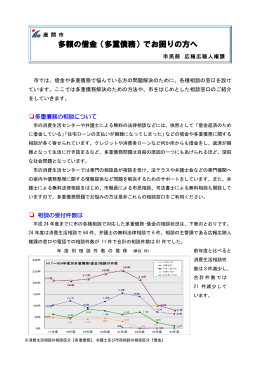

(多重債務)でお困りの方へ(PDF文書)