Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

PowerPoint - 国立障害者リハビリテーションセンター

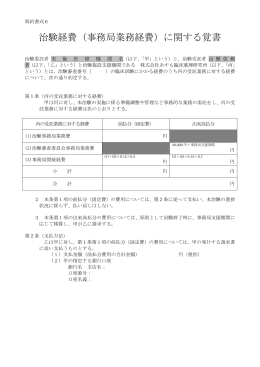

治験経費(事務局業務経費)に関する覚書