Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

4章 前半

6章 前半

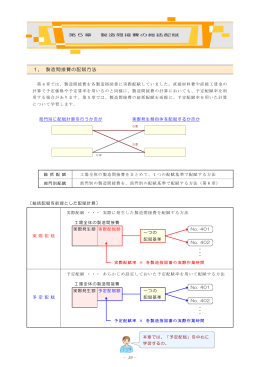

1. 製造間接費の配賦方法 - 日商1級、解答速報、fin01

Document