Slide

Show JP

☰

探り

ログイン

ユーザーアカウントの作成

Upload

×

ダウンロード

No category

親会社と子会社の格付の考え方

政府系機関等の格付の考え方

ご参考 - 格付投資情報センター

回収の程度と長期個別債務格付の ノッチアップ・ノッチダウンの考え方

独立行政法人の格付けについて(H16.9.30

金融グループの格付の考え方

短期格付の考え方 - 格付投資情報センター

嵐の中、浸水止まらず航路見えないユーロ圏

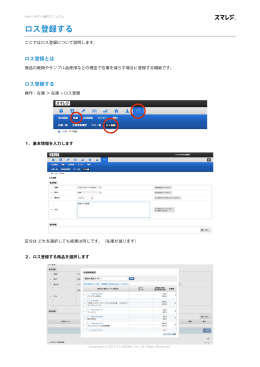

ロス登録する

変額年金保険の評価開始について

野川徹のオンライン・トレードマスタースクール トレードマスタースクール

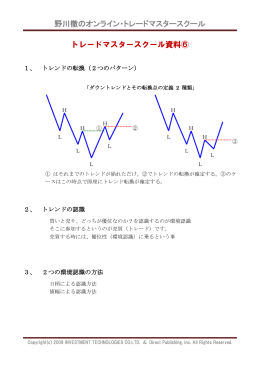

野川徹のオンライン・トレードマスタースクール トレードマスタースクール

資料4

格付けビジネスの現状と見通し

小型EV用モーター駆動ユニット

2015 年夏、ドバイにセブン-イレブンが初出店

版はこちらです

新生ストラテジーノート(2012/5/29)

自分自身に関する尺度評定と確信度の関係から見た評定

野村資本市場研究所|証券会社に利益相反防止を求める米国公務員

Title 与党は公共投資の配分に影響を与えるのか

日本企業における中低位格付のデフォルト率 ~BBB 格と BB 格の客観的

国政監査政策報告書 3 投資家対国家 紛争解決手続