Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

利益マネジメントの動学モデル*

勝山進博士の定年退職記念特集の 発刊にあたって

Accounting

100 年続く会計事務所を目指す 若手・二代目税理士の抱く 将来ビジョン

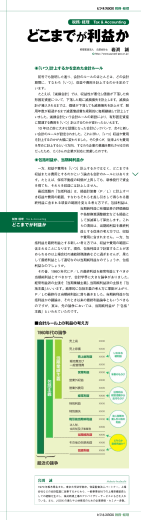

どこまでが利益か

「会計研究の危機と日本の会計学界」 に関するディスカッション*

08 年度以降 07 年度以前 現代社会2(英文会計入門 1) 現代社会(Ⅳ