Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

235 KB

≪予想の前提条件その他の関連する事項≫ 本資料に含まれる

PDFファイル

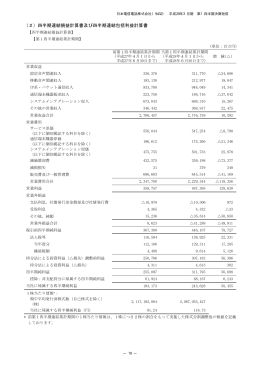

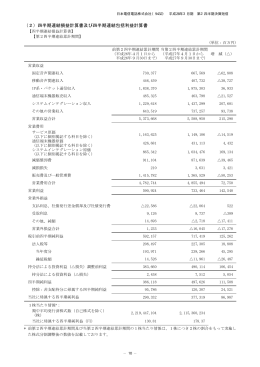

(2)四半期連結損益計算書及び四半期連結包括利益計算書

(2)四半期連結損益計算書及び四半期連結包括利益計算書

PDFファイル

第 5 章 動態論と静態論

原則主義会計基準に関する SEC 報告書への FASB の対応

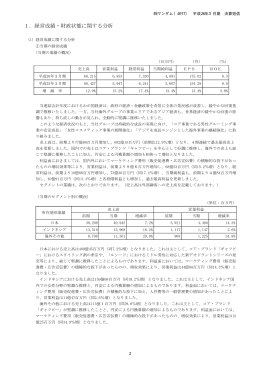

1.経営成績・財政状態に関する分析

退職給付会計と現行ルールの内的な整合性

収益費用観から資産負債観への変容

(訂正・数値データ訂正あり)修正後発事象に係る「平成 26 年3

負債測定論序説