Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

法人税法における無償取引課税の一考察

2013年10月10日(木) 法人税の青色欠損金 繰越控除

【Q&A】税務上の問題が生じないための合併比率の算定法

Document

譲渡損益調整資産の譲渡日に完全支配関係を有しなくなった

PDFがうまく表示されない方はコチラからどうぞ

2.発注について (1)発注書による発注 発注は、原則として所属長等の

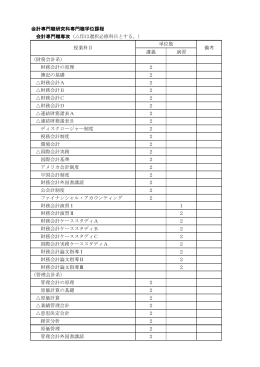

会計専門職研究科

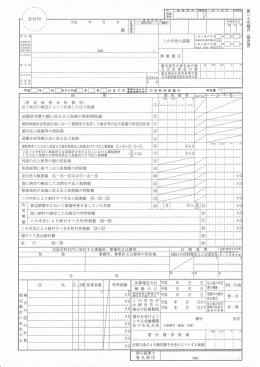

差引法人税割額 ⑥―③―⑨又は⑦―③―⑨ この申告により納付すべき