Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

IFRS in Focus_IASBが、「投資者とその関連会社又は共同

IFRS in Focus_IASBがIFRS第15号の発効日の1年延期を暫定決定

金融庁が「『企業内容等の開示に関する内閣府令 の一部を

IFRS in Focus_IASBが、負債の流動又は非流動への分類

「共同支配の取決め」 の

IFRS in Focus_IASBが、投資企業の例外の適用に関する

IASBは、IFRSの年次改善(2012-2014年サイクル) を公表

(追加)「平成 27 年 3 月期決算短信〔IFRS〕(連結)」の一部

IASBが、個別財務諸表における持分法の使用を 許容するIAS

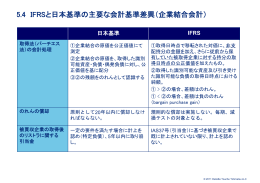

5.4 IFRSと日本基準の主要な会計基準差異(企業結合会計)

わが国におけるIFRS適用時の論点② 連結範囲(PDF:513KB)

IFRS in Focus_IASBがIFRS第15号の発効日の1年延期を

2015アジェンダ・コンサルテーションのプロセスを開始する意見