Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

「均等割の税率適用区分の基準である資本金等の額について

寄附金に係る所得税法及び法人税法上の優遇措置について

自己株式を取得して資本金等の額を減らす取引の 税務・会計・会社法の

法人住民税の均等割判定と資本金等の額 1

認定特定非営利活動法人の寄付金控除に関するご案内

寄付金の税制についてPDF

法人市民税の申告に関するお知らせ(PDF:105KB)

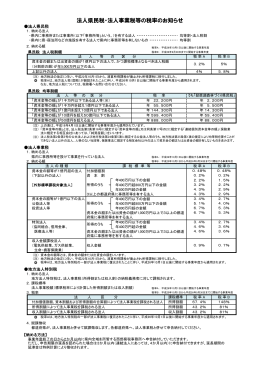

税率表(PDF:62KB)

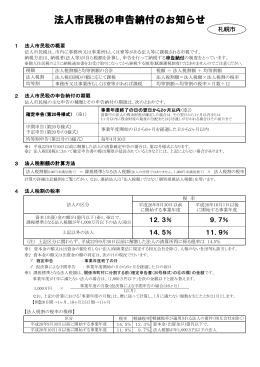

法人市民税の申告納付のお知らせ(税額等)

資本割の課税標準が変わります

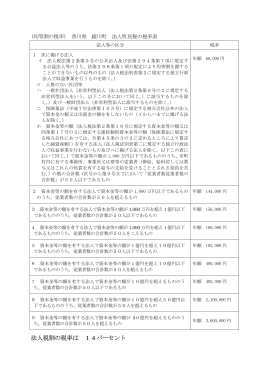

法人税割の税率は 14パーセント

リンク

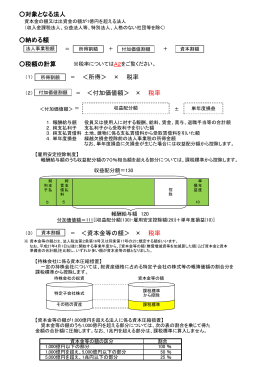

対象となる法人 納める額 税額の計算 <資本金等の額> × 税率 <付加