Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

295 評価会社が、直前期末の翌日から課税時期までの間に配当可能

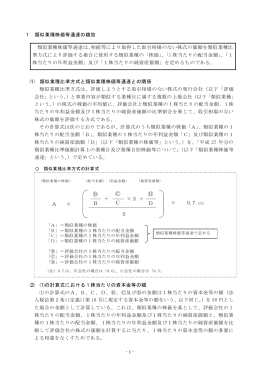

類似業種株価等通達の趣旨(PDF/200KB)

前回は、原則的評価方式に先だって例外的評価方式である配当還元方式

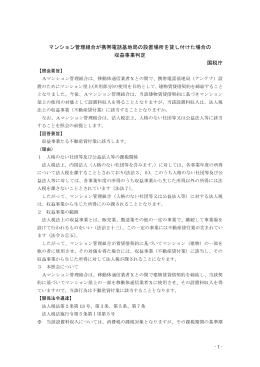

マンション管理組合が携帯電話基地局の設置場所を貸し付けた場合の

レポートVol.52(ベトナムにおける公式領収書) [PDFファイル/162KB]

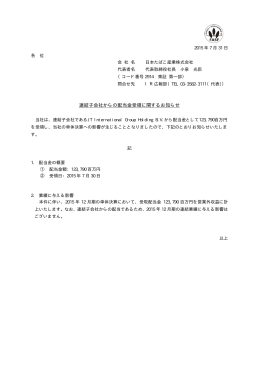

連結子会社からの配当金受領に関するお知らせ PDF:60kb

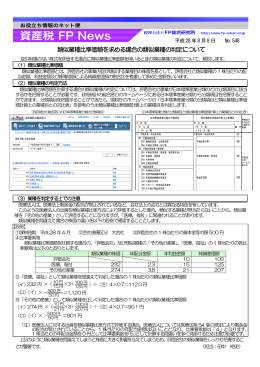

548 類似業種比準価額を求める場合の類似業種の判定について

![レポートVol.52(ベトナムにおける公式領収書) [PDFファイル/162KB]](http://s1.slideshowjp.com/store/data/000439781_1-287c32a34e2f7e6c030a6bbcba85895c-260x520.png)