Slide

Show JP

☰

探索

サインイン

サインアップ

アップロード

×

ダウンロード

カテゴリーなし

都市再開発の新しい取り組みと定期借家制度

吟遊詩人:勲詩の紡ぎ手

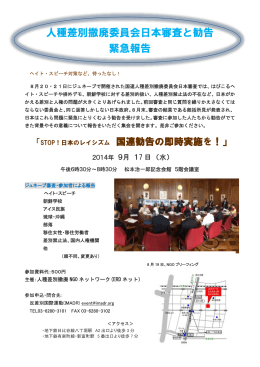

人種差別撤廃委員会日本審査と勧告 緊急報告

Japanese - Museum of Tolerance

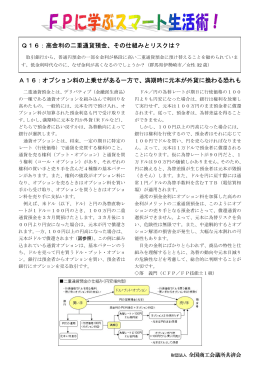

A16:オプション料の上乗せがある一方で、満期時に元本が外貨に

「日本に人種差別禁止法は必要です!」

召喚術師:獣達の友

No.74号 - 兵庫県立神戸商業高等学校

【新刊紹介】 - 韓国人研究者フォーラム

平成 27 年度 法学未修者コースA日程 小論文出題意図及び採点講評

M900-583B GUTSY

提言 直ちに人種差別撤廃基本法整備を

台湾在住原告ら及び若者世代原告らの被侵害利益について